São Paulo, 27 de janeiro de 2025

RFB publica FAQ da LC 224/2025 e confirma que LETEC, Ex tarifário e desabastecimento não entram na redução linear do Imposto de Importação

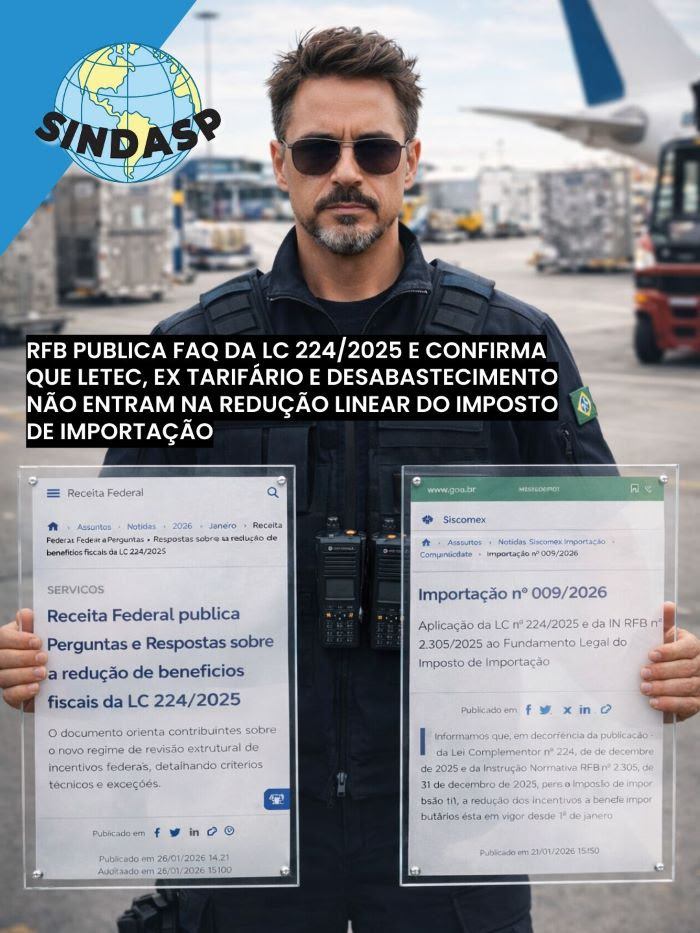

A Receita Federal do Brasil publicou, em 26 de janeiro de 2026, o guia “Perguntas e Respostas, Redução dos Incentivos e Benefícios Tributários”, com orientações técnicas sobre a aplicação da Lei Complementar nº 224/2025, que instituiu redução linear de 10% em benefícios fiscais federais, com salvaguardas e exceções.

No capítulo dedicado ao Imposto de Importação, o material esclarece que as reduções tarifárias decorrentes de mecanismos de política comercial, como LETEC, processos de desabastecimento e o regime de Ex tarifário para bens de capital, informática e telecomunicações, não estão no escopo da redução, porque não constam do Demonstrativo de Gastos Tributários anexo à LOA, nem da lista de regimes alcançados pela LC 224/2025.

Na prática, isso consolida uma distinção operacional importante, a redução linear no Imposto de Importação se aplica aos benefícios que aparecem no Demonstrativo de Gastos Tributários da LOA 2026 e que foram espelhados no comércio exterior nos fundamentos legais indicados em comunicado específico do Siscomex, a Notícia Siscomex Importação nº 009/2026.

A Importação nº 009/2026 detalha que, para efeitos de registro, o importador deve calcular e informar as alíquotas impactadas conforme a LC 224/2025 e a IN RFB nº 2.305/2025, inclusive em hipóteses de isenção, e lista os fundamentos legais do Imposto de Importação tratados no Siscomex e no Portal Único. Também esclarece que, para determinados fundamentos legais, o preenchimento de alíquota diferente de zero não será tratado como erro impeditivo na DI, e que, na Duimp, o sistema calcula automaticamente quando houver opção pela fruição do benefício.

Esse conjunto, FAQ e Importação nº 009/2026, é, na prática, a resposta institucional que o setor aguardava desde a live de 22 de janeiro, ao consolidar em documento técnico o que muda, o que não muda, e onde a redução linear efetivamente se materializa no dia a dia do despacho.